定年退職後や老後の備えにと加入していた個人年金保険を解約しました。結果として大きく元本割れし、高い勉強代となりました。解約返戻金は2024年から始まる新NISA等での資産運用に回す予定です。今回の記事では実際にどのくらいの損切りとなったのか、もし「つみたてNISA」で運用していたらいくらになったの試算してみました。

払込期間8年・払込金額84万円、解約返戻金は?

私が契約していたのは某大手保険会社の個人年金保険。6年間は毎月10,000円、途中で契約を見直して最後の2年間は毎月6,720円の保険料を支払ってきました。平均すると月8,768円、支払い総額は841,740円です。

さて、解約返戻金というと、契約見直しの際に160,000円、今回の解約時に540,000円で、解約返戻金の合計は700,000円です。なんと141,740円のマイナス!オーマイゴッドですよ。返戻率は83%、17%もやられました。個別株の取引でもこんなにやられたことのない損切りです。いや、あったかもしれない・・・

まとめます。

- 払込期間 8年

- 毎月の保険料 8,768円(8年間の平均)

- 支払総額 841,740円

- 解約返戻金 700,000円

- 損した金額 141,740円

- 返戻率 83%

年末調整で所得控除が受けられていたが

個人年金保険料は、年末調整の際に所得控除を受けられる、というメリットがあります(と勧誘してきます)。一応いくら所得税が安くなっていたのか簡単に計算してみます。

年間80,000円を超える保険料を支払っていましたので、毎年40,000円の所得控除が受けられていました。所得税率を10%とすると、所得税が年4,000円、8年間で合計32,000円安くなっていたことになります(計算合ってますよね?)。このメリットも含めて計算すると、損した金額は以下の通りとなります。

損した金額141,740円ー所得控除メリット32,000円=109,740円の損

厳密に言えば住民税の控除も受けていたはず?ですが、そこまで細かくは計算しません。

もしつみたてNISAで運用していたら

さて、この保険料を個人年金保険ではなく、つみたてNISAで運用していたらどうなっていたか、試算してみます。個人年金保険に加入したのは2015年、つみたてNISA制度の開始は2018年ですので、実際にはできなかった話ですが、仮定の話ですのでご了承ください。

条件は、

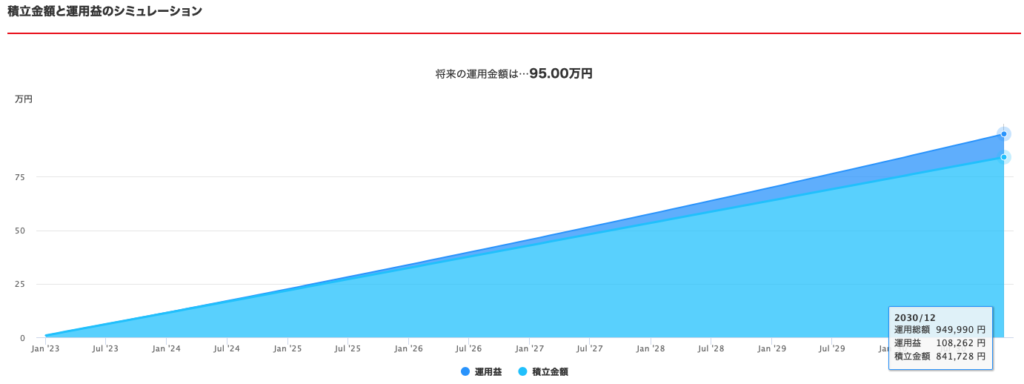

- 毎月の積立額 8,768円

- 積立期間 8年

- 運用利率 3%

結果は以下の通り。

- 積立金額 841,728円(元本)

- 運用総額 949,990円

- 運用益 108,262円(非課税)

運用利率3%ですと、運用益は108,262円となります。運用利率3%は保守的ですので、S&P500の平均的な利回りである8%でも試算してみます。

- 積立金額 841,728円(元本)

- 運用総額 1,173,760円

- 運用益 332,032円(非課税)

運用益はなんと332,032円。あくまでシミュレーションですが、すごいです。若い頃にお金について無知だったことが悔やまれます。

資産運用は適度なリスクとバランスを

個人年金保険を解約してインデックス投資や高配当株への投資を継続していきますが、生活防衛資金もしっかりと管理していきます。適度なリスクはとりつつ、家計のバランスを見ながら資産運用を続けていきましょう。

【銘柄あり】ネオモバ高配当株投資で配当金が月に5,000円もらえるようになるまで

【銘柄あり】ネオモバ高配当株投資で配当金が月に5,000円もらえるようになるまで